注文住宅をご検討中の皆さん。

間取りやデザインなど考えているととてもワクワクしますよね。

間取りやデザインなど考えているととてもワクワクしますよね。

しかし、それと一緒に考えなければならないのは予算ですよね。

今では様々なバリエーションが展開されている注文住宅ですから、頭を悩ませてしまうのも無理はありません。

「家」というのは、もしかしたら一生に一度きりであり、人生の中で一番高い買い物になる人も少なくないはずです。

家を建てることがゴールではなく、新しい生活のスタートであり、家を建てても皆さんの生活は続いていきますよね。予算を多くして、その後の生活が苦しくなってもいけませんし、予算を削りすぎて思い描いていた家とギャップがあってもいけません。

ですので、家を建てるときに皆さんにとって最適な予算を把握することが必要となります。

そこで今回は、世帯年収と今の家賃を参考に注文住宅を建てる際の、最適な予算の目安をみていきます。

是非、ご覧ください。

✔︎︎︎︎注文住宅を建てた世帯の年収

それではまず、実際に注文住宅を建てた方はどれくらいの世帯年収で何歳くらいの方が多いのかをみて、予算のイメージを掴んでいきましょう。

国土交通省の「平成29年度住宅市場動向調査」によると、平成29年度に注文住宅を建てた方の割合は以下のようになっています。

世帯年収で見ると平均世帯年収は698万円となりました。データを見ると400万円未満から2000万円以上と幅広い世帯年収の家庭が家を建てていることがわかります。

しかし、注文住宅の場合は予算が多い方はかなりの額になることが多いので、注文住宅を建てている方の世帯年収の中央値は698万円よりも低くなることが考えられます。

実は2年前と比べると約40万円ほど増えていて、注文住宅の予算も増加傾向にあります。

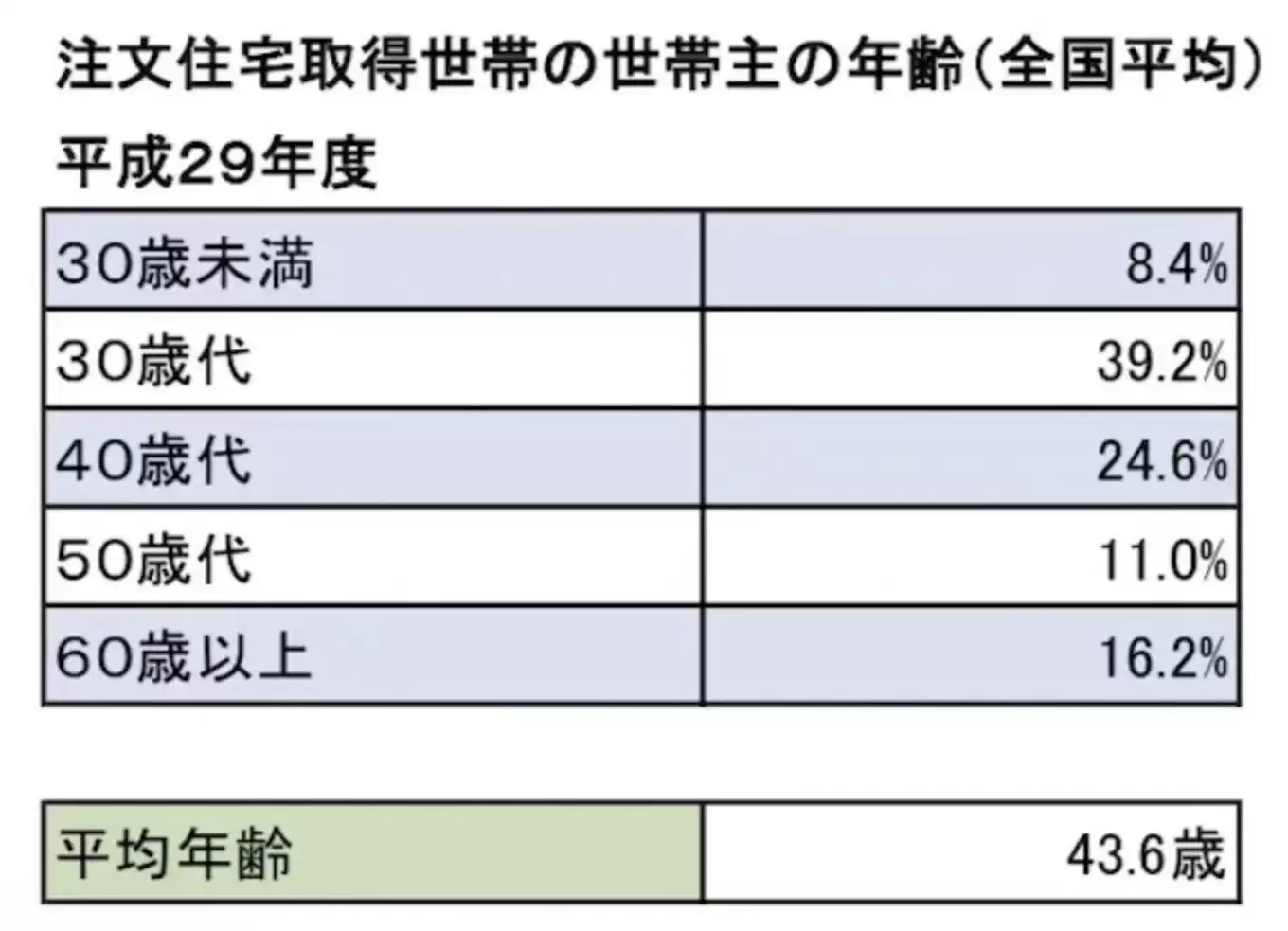

次に注文住宅を建てる方の年齢も見ていきましょう。

平均年齢は43.6歳になりました。年齢層を見てみると、30代が最も多く、その次に40代、60代と続いています。

注文住宅はある程度の予算が必要になるため、仕事上の立場において上に立つ年齢の方の割合が多いことがわかります。

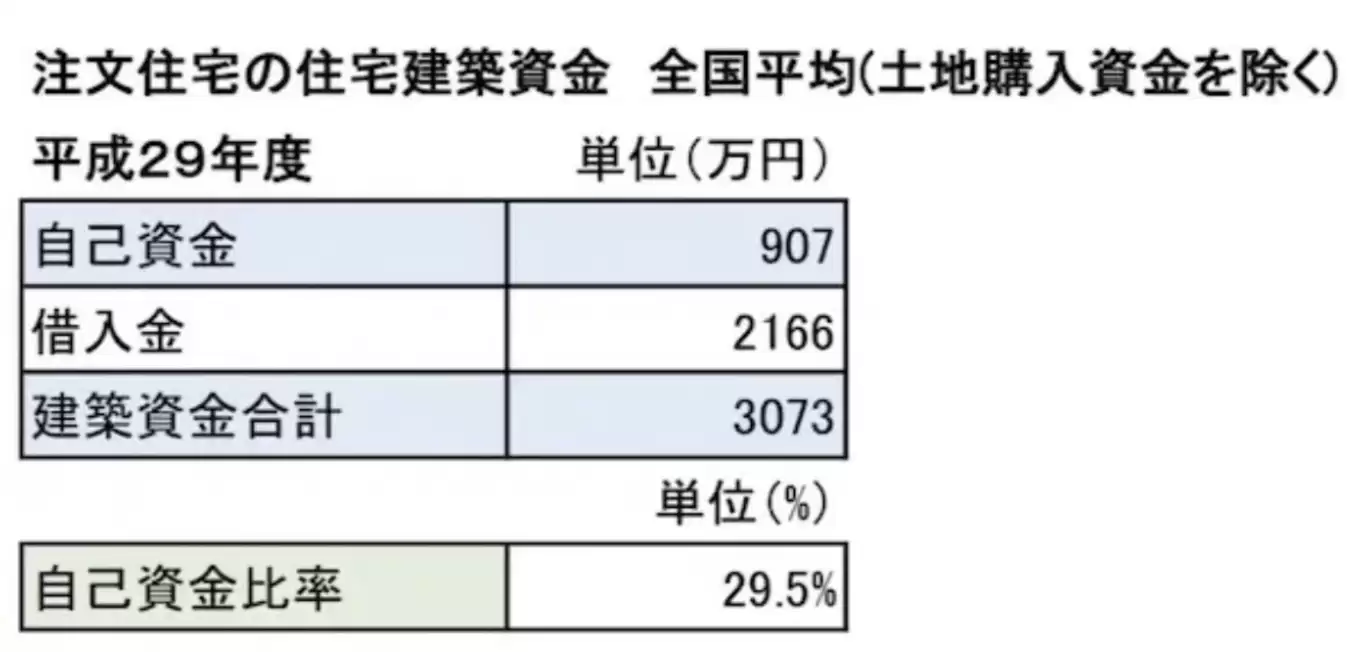

最後に注文住宅の資金についても見ていきましょう。

土地を除いた注文住宅の自己資金は907万円、借入金2166万円、合計3073万円です。予算の約3割自己資金でまかなっているということになります。(資金も中央値は低くなることが予想されます)

いかがでしたか?

今回皆さんにご紹介したデータはあくまで平均なので多少の誤差はあるかと思いますが、2000万円から3000万円の家を建てている方が多く、およそ3割ほど自己資金がかかってくるということがわかりました。

今回皆さんにご紹介したデータはあくまで平均なので多少の誤差はあるかと思いますが、2000万円から3000万円の家を建てている方が多く、およそ3割ほど自己資金がかかってくるということがわかりました。

✔︎︎︎︎ 年収別の注文住宅の予算

それでは次に予算について見ていきましょう。皆さんは住宅を購入する際のセオリーとして「年収の5倍までなら大丈夫」という言葉を聞いたことはありませんか?

年収が500万円であれば建てる家は2500万円。年収が1000万円であれば5000万円の家。

果たして本当にそうなのでしょうか?

結果から言いますと、そうではありません。

この言葉はあくまで目安になります。

なぜかというと、ここには頭金や家族構成、毎月の固定費などが含まれておらず、誰にでも当てはまる訳ではないからです。

この言葉はあくまで目安になります。

なぜかというと、ここには頭金や家族構成、毎月の固定費などが含まれておらず、誰にでも当てはまる訳ではないからです。

では、予算をどう考えるべきなのかと言うと、まずはあなたにとってどれくらいの借入だと「無理のない範囲の借入」なのかを知ることです。

その「無理のない範囲の借入」額を知るのに分かりやすい指標となるのが、世帯年収です。

住宅ローンの返済額の目安として、年収の25%以内に収めるのが良いと一般的に言われているので、まずこの範囲に収まる借入額かが1つのポイントです。

では、現在の年収から、住宅ローンの借入可能額をチェックしてみましょう。

先程のように年収の25%以内に返済額を収めようとすると、年収別で次のようになります。

年収300万円 | 借入額:2,000万円

年収400万円 | 借入額:2,700万円

年収500万円 | 借入額:3,400万円

年収600万円 | 借入額:4,000万円

年収700万円 | 借入額:4,700万円

年収400万円 | 借入額:2,700万円

年収500万円 | 借入額:3,400万円

年収600万円 | 借入額:4,000万円

年収700万円 | 借入額:4,700万円

上記の金額が借入可能額の目安になります。

(金利1.5%、35年返済、元利金等、ボーナス払いなしで計算しています。)

年収が100万円増えるごとに借入可能額は700万円ほど増えるので、年収350万円の方であれば、借入額2350万円が目安になります。

このように返済額を年収の25%ラインで見てみると実際にどれくらいの借入額を目安にすればいいかが見えてきましたね。

また住宅ローンがどれくらい借りられるかは働いてる会社の規模や勤続年数によって変わってくるため、場合によってはかなりの額を借りられたりする場合もありますのでご参考までに。

また住宅ローンがどれくらい借りられるかは働いてる会社の規模や勤続年数によって変わってくるため、場合によってはかなりの額を借りられたりする場合もありますのでご参考までに。

そして、この借入額に自己資金をプラスした金額が、注文住宅を建てる際の予算の目安となります。

✔︎︎︎︎家賃別の注文住宅の予算

先程は年収を元に注文住宅の予算を見てきました。次は更にフォーカスして家賃別、月単位で見ていきましょう。

年収でざっくりと予算を決めるのも大事ですが、実際に月々の支払いをどれくらいしていて、どれくらい生活に影響してくるかを考えていくと、よりイメージが鮮明になると思います。

そこで目安となってくるのが、現在の家賃です。

例えば現在の家賃と住宅ローンの返済額が同じであれば、無理のない範囲でローンを返済する事ができますよね。

「ローンは今の家賃よりも抑えたい」反対に「今の家賃にもう少しプラスして良い家に住みたい」

というどんな方にも目安となってくれるのが現在の家賃なんです。

「ローンは今の家賃よりも抑えたい」反対に「今の家賃にもう少しプラスして良い家に住みたい」

というどんな方にも目安となってくれるのが現在の家賃なんです。

実際に今支払っている家賃に余裕があるのか、それとも少々厳しいのかは、注文住宅を建てたあとのローンの返済と同じ感覚であると言えるのでとてもイメージがしやすいと思います。

それでは現在の家賃を例にどれくらいの返済額になるのか見ていきましょう。

(すべて先ほどと同じ、金利1.5%、35年返済、元利金等、ボーナス払いなしで計算しています)

・家賃7万円の場合

今と同じ家賃 借入額:2,200万円

家賃ー2万円 借入額:1,600万円

家賃+2万円 借入額:2,900万円

今と同じ家賃 借入額:2,200万円

家賃ー2万円 借入額:1,600万円

家賃+2万円 借入額:2,900万円

・家賃8万円の場合

今と同じ家賃 借入額:2,600万円

家賃ー2万円 借入額:1,900万円

家賃+2万円 借入額:3,200万円

今と同じ家賃 借入額:2,600万円

家賃ー2万円 借入額:1,900万円

家賃+2万円 借入額:3,200万円

・家賃9万円の場合

今と同じ家賃 借入額:2,900万円

家賃ー2万円 借入額:2,200万円

家賃+2万円 借入額:3,500万円

今と同じ家賃 借入額:2,900万円

家賃ー2万円 借入額:2,200万円

家賃+2万円 借入額:3,500万円

・家賃10万円の場合

今と同じ家賃 借入額:3,200万円

家賃ー2万円 借入額:2,600万円

家賃+2万円 借入額:3,900万円

今と同じ家賃 借入額:3,200万円

家賃ー2万円 借入額:2,600万円

家賃+2万円 借入額:3,900万円

・家賃11万円の場合

今と同じ家賃 借入額:3,500万円

家賃ー2万円 借入額:2,900万円

家賃+2万円 借入額:4,200万円

今と同じ家賃 借入額:3,500万円

家賃ー2万円 借入額:2,900万円

家賃+2万円 借入額:4,200万円

・家賃12万円の場合

今と同じ家賃 借入額:3,900万円

家賃ー2万円 借入額:3,200万円

家賃+2万円 借入額:4,500万円

今と同じ家賃 借入額:3,900万円

家賃ー2万円 借入額:3,200万円

家賃+2万円 借入額:4,500万円

・家賃13万円の場合

今と同じ家賃 借入額:4,200万円

家賃ー2万円 借入額:3,500万円

家賃+2万円 借入額:4,900万円

今と同じ家賃 借入額:4,200万円

家賃ー2万円 借入額:3,500万円

家賃+2万円 借入額:4,900万円

・家賃14万円の場合

今と同じ家賃 借入額:4,500万円

家賃ー2万円 借入額:3,900万円

家賃+2万円 借入額:5,200万円

今と同じ家賃 借入額:4,500万円

家賃ー2万円 借入額:3,900万円

家賃+2万円 借入額:5,200万円

・家賃15万円の場合

今と同じ家賃 借入額:4,900万円

家賃ー2万円 借入額:4,200万円

家賃+2万円 借入額:5,500万円

今と同じ家賃 借入額:4,900万円

家賃ー2万円 借入額:4,200万円

家賃+2万円 借入額:5,500万円

以上が家賃を元に計算したローン返済の例になります。

いかがでしたか?

先程年収で計算した時よりもイメージが湧いてきたのではないですか?

先程年収で計算した時よりもイメージが湧いてきたのではないですか?

しかし、今の家賃が収入に合っているかどうかは別の問題であり、わかりにくい部分なので「年収別の借入額」と「家賃から払える借入額」の2つを照らし合わせることで、より予算を決めやすくなるでしょう。

✔︎︎︎︎注文住宅の費用と維持費

注文住宅を建てる際、「家本体の費用」「諸費用」「土地の費用」の3つを考えなければなりません。

「家本体の費用」は文字の通り、注文住宅を建てる費用のことです。

しかし、家は建てるだけでは住めるようにはなりません。家具や家電、家の登記など権利に関わる手続きが必要なんですね。そこで必要になってくるのが「諸費用」です。

更に土地を購入して家を建てる場合はもちろん「土地の費用」も必要になります。既に所有している土地に家を建てる場合も水道・下水道などのインフラ整備、地盤改良が必要になりますので、その費用も「土地の費用」に含まれます。

注文住宅を建てる際は、この3つの費用を抑えることで予算の総額が見えてきます。

また、家は定期的なメンテナンスが必要になります。戸建ての場合、マンションのように修繕積み立て費が毎月必要という訳ではないので、ついつい忘れがちですが、メンテナンスをするかしないかで家がどれくらい長持ちするかは大きく変わってきます。

ですので、少なくても月に1万円ほど積み立てをしておくと、家を建ててからある程度年数が経ってからメンテナンスが必要になった時に役に立ちます。メンテナンスの費用も頭に入れておくといいかと思います。

✔︎︎︎︎まとめ

いかがでしたでしょうか?

冒頭でも書きましたが、家を建てるということは一生に一度きりの人生で一番高いお買い物になるかもしれません。

また長く住んでいくものですから、納得のいくものにしたいですよね。

アレもコレも詰め込んでみたくなって予算が把握しづらくなってしまうのも仕方の無いことです。

繰り返しになりますが、「家を建てる」ということはゴールではなく、新しい生活のスタートです。

家を建てたあとも皆さんの生活は続いていきますので、バランスを取っていく必要があります。

家を建てたあとも皆さんの生活は続いていきますので、バランスを取っていく必要があります。

そのバランスの目安として、今回は年収別、家賃別に注文住宅の予算について見てきました。

今回の内容だけではわからないことなどもあると思いますので、お気軽にご相談ください。

ご相談承っております

トミタの家づくり舎では、ライフプランシミュレーションを活用した住宅予算のご相談も承っております。

ご来社でのご相談の際にはキッズスペースもご用意しておりますのでお子様とご参加も頂けます。またオンラインでのご対応も可能です。

●個別のFP(資金)相談会の詳細とご予約はこちらから

●1時間のオンライン家勉強会の詳細とご予約はこちらから

●110周年記念企画!モデルハウス体験会のご予約はこちらから